スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「独身のまま老後を迎えたらお金はどれくらい必要?」「貯蓄や資産形成はどう進めればいい?」と不安を感じていませんか。

独身女性は結婚・家族の支援に頼れないケースが多いため、老後資金準備がより重要になります。

この記事では、独身女性の老後に必要な資金額と効率的な準備方法をFP視点で詳しく解説します。

独身女性の老後資金|必要額の目安

必要な老後資金はライフスタイルと公的年金額によって異なりますが、平均的な目安があります。

1. 最低限の生活:1,500万円〜2,000万円

年金と合わせて、食費や光熱費、最低限の生活費をまかなう金額です。

2. 標準的な生活:2,000万円〜3,000万円

趣味や交際費も含めた余裕のある生活を送る場合の目安です。

3. ゆとりのある生活:3,500万円以上

旅行や趣味、予備資金を含む場合に必要な資金額です。

4. 医療・介護費用の追加準備

公的介護保険ではカバーしきれない費用を備えておく必要があります。

5. 住居費の準備

持ち家の修繕費または賃貸住まいの場合の家賃支払いを考慮します。

保険料シミュレーション

保険料シミュレーション

独身女性が老後資金を準備するためのポイント

必要額を踏まえ、どのように資産形成を進めるべきか具体策を確認しましょう。

1. 貯蓄と運用のバランスを取る

生活防衛資金を確保しつつ、余剰資金は長期的な資産運用に回すことが基本です。

2. NISA・iDeCoの活用

税制優遇を活かした資産形成を行い、老後資金の効率的な運用を目指しましょう。

3. 保障と資産形成を兼ねた保険の活用

終身保険や変額保険など、死亡保障と資産形成を両立できる商品を検討します。

4. 住宅ローンや家賃負担を最小限に

老後の住居費を最小限に抑えるプランニングが重要です。

5. 定期的な見直しと専門家相談

家計やライフプランの変化に合わせて、保険・資産運用・保障内容を見直します。

注意ポイント

独身女性の老後資金準備は「長期的な資産形成」と「将来のリスク対策」を両立することが重要です。

保険料シミュレーション

終身保険のしくみと受け取れる給付金

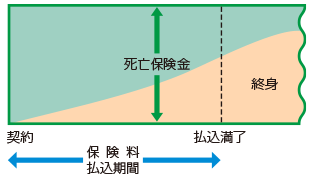

終身保険は、死亡保障と資産形成の両方を目的とした保険です。契約内容によっては、保障の開始時期や払込期間がライフプランに大きく影響します。

ここでは、終身保険の基本的なしくみと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

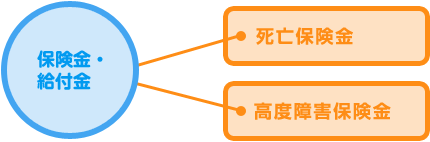

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

Q&A|独身女性と老後資金に関するよくある疑問

Q1. 老後に必要な最低限の資金はいくら?

A. ライフスタイルによりますが、最低でも1,500万円〜2,000万円の準備が目安です。

Q2. NISAとiDeCoはどちらが有利?

A. 両方を併用することで、税制優遇と資産運用のバランスを最適化できます。

Q3. 保障と資産形成を両立できる保険は?

A. 終身保険や変額保険が該当し、死亡保障と資産形成を兼ねた設計が可能です。

Q4. 住宅ローンは老後までに完済すべき?

A. はい。老後の住居費負担を軽減するため、退職前の完済が理想です。

Q5. いつから老後資金の準備を始めればいい?

A. できるだけ早い段階(20代後半〜30代)からの準備が効率的です。

まとめ

独身女性の老後資金は、自助努力による準備が家計の安定と安心のカギとなります。

必要額の把握と計画的な資産形成、保障とのバランスを考えたプラン設計を進めましょう。定期的な見直しと専門家の助言も欠かせません。

監修者からひとこと

外資系保険会社での営業経験を活かし、現在はお金に関するコラムの執筆を行っています。保険や家計、資産形成など、日々の暮らしに役立つ情報をわかりやすく伝えることを大切にしています。AFPおよび2級ファイナンシャル・プランニング技能士の資格を持ち、実務経験と専門知識の両面から、信頼性の高い情報提供を心がけています。

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

スマホdeほけん編集部監修者

ファイナンシャルプランナー

独身女性の老後資金準備は、資産形成とリスク管理のバランスを取ることが重要です。公的年金に頼りすぎず、早期からの準備を推奨します。

保障内容や家計状況を定期的に見直し、変化に柔軟に対応する姿勢が将来の安心につながります。