スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「BMIが高いと保険に入りにくい?」「健康体料率ってなに?」そんな疑問を持つ方は多いかもしれません。

BMI(体格指数)は医療保険の保険料にも影響を及ぼす重要な指標です。この記事では、BMIと医療保険の関係をわかりやすく解説します。

そもそもBMIとは?

BMI(Body Mass Index)は、身長と体重のバランスを数値化したものです。

計算式は「体重(kg)÷身長(m)の2乗」で求められ、成人の適正値は18.5〜25とされています。

ここからは、医療保険を選ぶ際に意識すべき視点を整理します。

保険料シミュレーション

保険料シミュレーション

1. 健康体料率の基準を確認

健康体料率は、BMIを含む複数の健康基準を満たすことで適用される制度です。

割安な保険料が設定されているため、適用条件を確認しましょう。

2. 標準体との差を把握

標準体と健康体での保険料差は、20年で数万円規模に達することもあります。

加入時に自分がどの料率になるかを把握しておくことが重要です。

3. 保険会社ごとの判断基準を比較

BMIの許容範囲は保険会社によって異なります。

複数社の基準を比較することで、自分に合った選択肢を見つけやすくなります。

4. 体型改善による再審査の検討

現在は適用外でも、BMI改善により再審査が可能な保険商品もあります。

生活改善による保険料の見直しを検討するのも有効です。

5. 専門家のアドバイスを活用

保険代理店やファイナンシャルプランナーの相談を活用すると安心です。

最新の保険商品や料率情報を得やすくなります。

保険料シミュレーション

「健康体料率」とは?BMIが影響する保険料制度

健康診断などで一定の基準を満たすと、

割安な保険料が適用される「健康体料率」がある商品も増えています。

注意ポイント

健康体料率の対象基準はBMIだけでなく、血圧・喫煙有無・既往歴なども総合的に判断されます。

保険料シミュレーション

BMIと保険料の差はどれくらい?

健康体料率が適用されると、保険料が通常よりも月数百〜千円ほど安くなることがあります。

20年〜30年契約では数万円単位の差になるため、見逃せません。

| BMI | 加入可否(目安) | 保険料への影響 |

|---|---|---|

| 18.5〜25 | ○(健康体) | 健康体料率適用の可能性 |

| 25〜30 | △(標準体) | 標準料率・割増なし |

| 30〜35 | △〜× | 割増料率の可能性 |

| 35以上または18.5未満 | ×(引受不可の可能性) | 加入拒否または割増 |

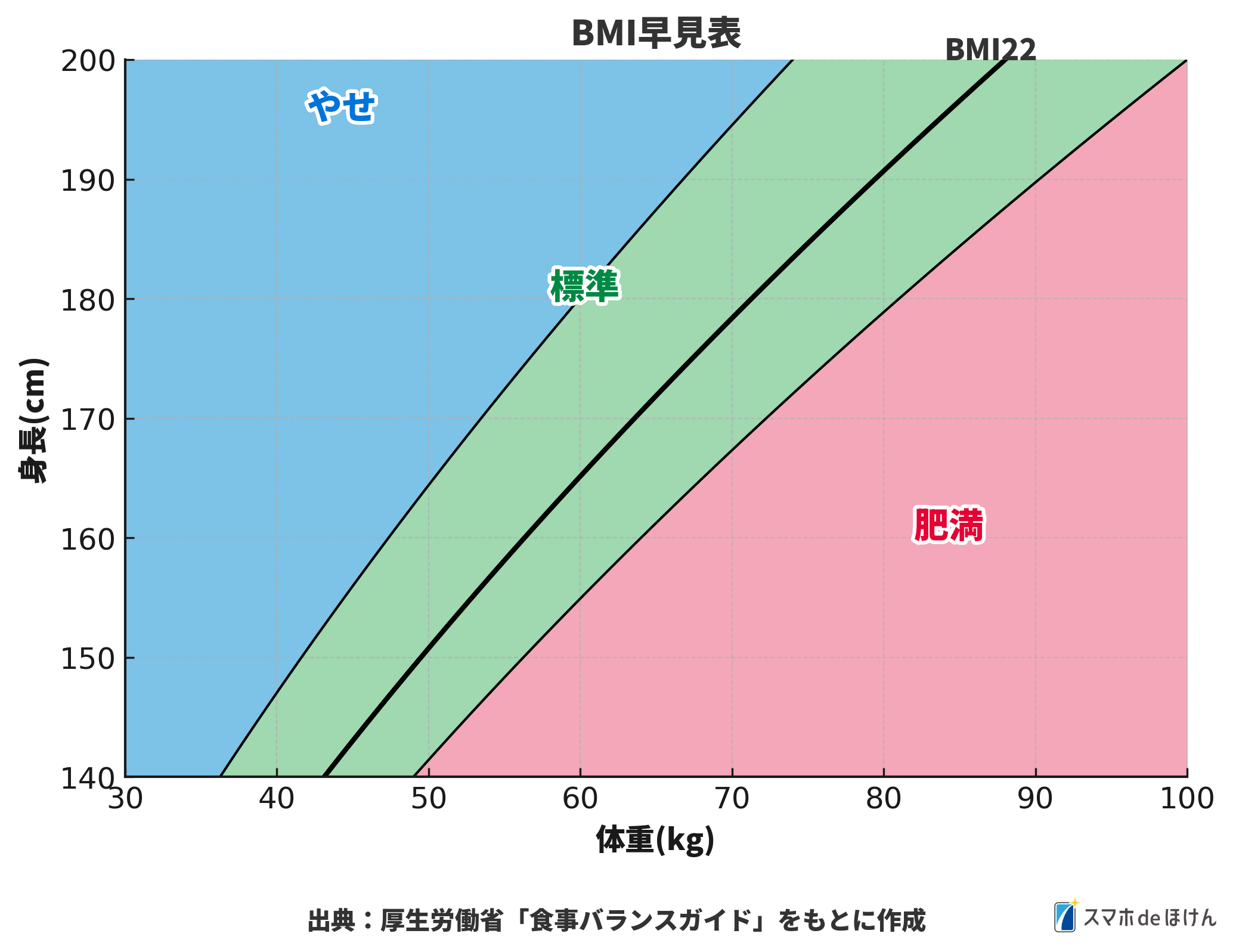

BMI早見表で自分の位置を確認

以下の図は、身長と体重から自分のBMIが「やせ」「標準」「肥満」のどれに該当するかをひと目で確認できる早見表です。

医療保険選びの参考に、自身の位置をチェックしてみましょう。

まとめ|BMIも医療保険選びの重要な視点に

BMIは健康リスクの指標であると同時に、

保険料を左右する要素でもあります。日々の体重管理が経済的なメリットにつながる可能性もあります。

保険料シミュレーション

監修者からひとこと

外資系保険会社での営業経験を活かし、現在はお金に関するコラムの執筆を行っています。保険や家計、資産形成など、日々の暮らしに役立つ情報をわかりやすく伝えることを大切にしています。AFPおよび2級ファイナンシャル・プランニング技能士の資格を持ち、実務経験と専門知識の両面から、信頼性の高い情報提供を心がけています。

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

スマホdeほけん編集部監修者

ファイナンシャルプランナー

健康体料率は、日々の生活習慣が反映される評価制度です。BMIはその中でも最も基礎的かつ重要な指標のひとつです。

とくに若年層であれば、保険に加入する時点で適正体重に近づけておくことで、数十年単位で見たときの保険料総額に大きな差が出ます。健康と経済的メリットを両立させる手段として、ぜひ意識しておきたい視点です。