スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

突然の病気やケガで「1週間ほど入院するかも」と言われたとき、多くの方が不安に感じるのが費用面です。

短期間でも入院にはまとまったお金がかかるため、あらかじめ目安を知っておくことが大切です。この記事では、1週間入院した場合の平均費用と、家計を守るための制度・保険について詳しく解説します。

1週間入院した場合の費用目安はどれくらい?

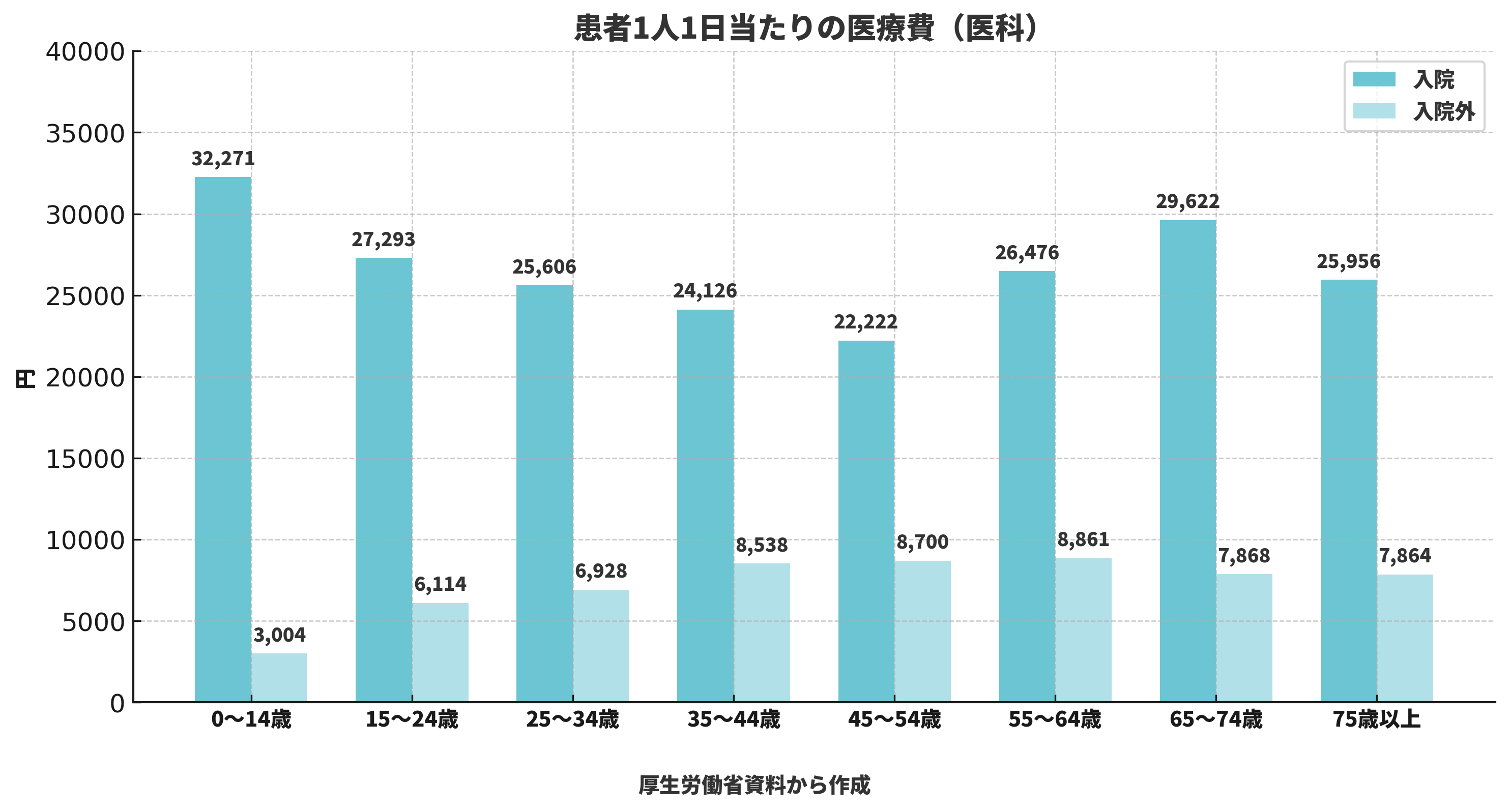

1日あたりの入院費用は約20,000〜25,000円とされており、7日間で約14万〜18万円が平均的な相場です。

加えて、差額ベッド代や食事代、日用品などの費用もかかります。

上のグラフからも分かる通り、年齢層によって1日あたりの入院費用に差があるため、自分や家族の年齢をふまえた費用シミュレーションが必要です。

| 費用項目 | 1日あたり | 7日間合計の目安 |

|---|---|---|

| 医療費(保険適用) | 約15,000円 | 約105,000円 |

| 食事療養費 | 460円×3食 | 約9,660円 |

| 差額ベッド代 | 5,000〜10,000円 | 35,000〜70,000円 |

| 日用品・雑費 | 約1,000円 | 約7,000円 |

保険料シミュレーション

保険料シミュレーション

入院費用がかさむ主な要因とは?

入院日数が短くても、選ぶ病室や治療内容によっては費用が大きく変わります。

以下に、1週間の入院でも高額になりやすい要因をまとめました。

1週間入院で費用が高くなる理由

1. 個室・特別室の差額ベッド代

個室を選ぶと1日あたり5,000〜20,000円の追加費用がかかります。

7日間では最大で14万円近くになることもあります。

保険料シミュレーション

2. 入院セットや日用品の利用

タオル・パジャマ・歯ブラシなど、セット料金で提供されることが多く、1日1,000〜2,000円程度。

1週間で7,000〜14,000円が追加で必要になります。

注意ポイント

差額ベッド代は「同意がある場合のみ発生」します。同意書の内容はよく確認しましょう。

3. 先進医療の利用

保険適用外の先進医療は全額自己負担です。

短期間でも数十万円単位になるケースもあります。

4. 退院後の外来・通院費

退院後も治療や検査が続く場合、外来費や薬代などの支出がかさみます。

通院交通費も忘れずに見積もりましょう。

保険料シミュレーション

5. 収入減による家計圧迫

特に自営業・フリーランスの方は、入院中の収入がゼロになる可能性も。

会社員でも、有給を使い切った後は減収リスクがあります。

1週間程度の入院でも制度は使える?

「高額療養費制度」は1ヶ月の医療費が一定額を超えると払い戻しがある制度です。

7日間の医療費が10万円以上になると、収入次第では該当する可能性があります。

所得に応じた月額上限があるため、確認しておくと安心です。

保険料シミュレーション

医療保険・就業不能保険で備える安心

短期入院でも医療保険が活躍します。

日帰り入院から給付対象となる医療保険も多く、1日5,000円〜10,000円の給付金が受け取れる場合があります。

保険でカバーできる内容

・医療保険:入院日額×日数+手術給付金

・就業不能保険:7日以上働けない場合の生活費補填(商品により異なる)

保険料シミュレーション

Q&A|1週間入院にまつわる疑問

Q1. 7日間の入院でいくらかかるのが一般的?

A. 平均で15万〜25万円程度が目安です。差額ベッド代があるとさらに高額になります。

Q2. 高額療養費制度は7日間でも対象?

A. はい、月の医療費が上限を超えれば、7日間でも対象となる可能性があります。

Q3. 医療保険の給付は7日間でも出る?

A. 多くの保険で「日帰り入院」から対象です。加入中の内容を確認しましょう。

Q4. 差額ベッド代は断れる?

A. 原則は同意が必要です。病院側の都合で個室になる場合は請求できないこともあります。

Q5. 家計が苦しいときはどうすれば?

A. 高額療養費貸付制度や生活福祉資金貸付など、公的支援を検討しましょう。

まとめ|1週間でも入院費はまとまる。制度と保険でしっかり備えを

1週間程度の入院でも、医療費や雑費で15万円以上かかる可能性があります。

高額療養費制度や医療保険・就業不能保険を上手に活用し、急な出費に備えておきましょう。

保険料シミュレーション

監修者からひとこと

外資系保険会社での営業経験を活かし、現在はお金に関するコラムの執筆を行っています。保険や家計、資産形成など、日々の暮らしに役立つ情報をわかりやすく伝えることを大切にしています。AFPおよび2級ファイナンシャル・プランニング技能士の資格を持ち、実務経験と専門知識の両面から、信頼性の高い情報提供を心がけています。

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

スマホdeほけん編集部監修者

ファイナンシャルプランナー

短期入院であっても、入院にかかる費用は決して軽くありません。差額ベッド代や雑費が意外に家計を圧迫する要因になります。

制度を知っておくこと、そして医療保険などで事前に備えておくことが、安心につながります。