スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「終身保険を解約したいけど、返戻金はいくら戻ってくる?」「払込満了前に解約すると大損するって本当?」そんな不安を抱えていませんか?

終身保険の解約返戻金は、契約年数や払込期間、商品タイプによって大きく変動し、解約タイミングを誤ると大きな損失につながります。一方、適切なタイミングで解約すれば、老後資金や教育資金として活用できる貴重な資産にもなります。

しかし、保険会社の設計書は専門用語が多く、返戻率の推移や税金の影響を正しく理解するのは簡単ではありません。

この記事では、終身保険の解約返戻金シミュレーションの見方、損しない解約タイミング、税金や見直しのポイントまで、FP監修のもと徹底解説します。

終身保険の解約返戻金とは?仕組みと基礎知識

解約返戻金を正しく理解するには、終身保険の仕組みを把握することが不可欠です。

ここでは、解約返戻金の基本と終身保険の特徴を解説します。

終身保険の解約返戻金を理解するための基礎知識

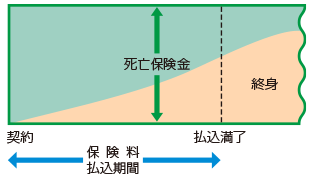

1. 終身保険は一生涯の死亡保障と貯蓄性を兼ねる

終身保険は、被保険者が亡くなった際に死亡保険金が支払われる一生涯の保障です。

同時に、払込期間中に積み立てられた保険料の一部が解約返戻金として貯蓄される仕組みを持ち、保障と資産形成を両立できる保険として人気があります。

2. 解約返戻金は契約年数に応じて増減する

解約返戻金は、契約初期は非常に少なく、契約年数が経過するにつれて徐々に増加します。

特に、払込期間満了後は返戻率が100%を超えるケースが多く、資産形成の手段として活用できます。

3. 払込期間満了前の解約は元本割れリスクが高い

契約から10年未満など短期間で解約すると、払込保険料総額を大きく下回る返戻金しか受け取れません。

これは、保険会社の事業費や保険金支払準備金が差し引かれるためで、早期解約は大きな損失につながるため注意が必要です。

4. 返戻率とは払込保険料に対する返戻金の割合

返戻率は、解約時に受け取れる返戻金が払込保険料総額の何%に相当するかを示す指標です。

例えば、総払込保険料が300万円で解約返戻金が330万円なら、返戻率は110%となり、資産が増えたことを意味します。

5. 低解約返戻金型と通常型で返戻率が大きく異なる

低解約返戻金型終身保険は、払込期間中の返戻率を通常型の70%程度に抑える代わりに、保険料が割安に設定されています。

払込満了後は通常型と同等の返戻率になるため、長期保有を前提とするなら低解約返戻金型が有利です。

解約返戻金は契約年数と商品タイプで大きく変動

設計書で返戻率の推移を確認し、解約タイミングを慎重に判断しましょう。

保険料シミュレーション

保険料シミュレーション

終身保険の解約返戻金シミュレーション実例

実際の契約例をもとに、解約返戻金の推移をシミュレーションします。

自分の契約と照らし合わせて、返戻金の目安を把握しましょう。

代表的な契約パターン別シミュレーション

1. 30歳契約・保険金額500万円・払込期間60歳まで(通常型)

月額保険料:約15,000円、総払込保険料:約540万円

40歳解約:返戻金約160万円(返戻率約30%)、50歳解約:返戻金約380万円(返戻率約70%)

60歳払込満了:返戻金約560万円(返戻率約104%)、70歳:返戻金約650万円(返戻率約120%)

払込満了後は返戻率が100%を超え、資産形成効果が高まります。

2. 40歳契約・保険金額300万円・払込期間65歳まで(低解約返戻金型)

月額保険料:約8,000円、総払込保険料:約240万円

50歳解約:返戻金約100万円(返戻率約42%)、60歳解約:返戻金約190万円(返戻率約79%)

65歳払込満了:返戻金約250万円(返戻率約104%)、75歳:返戻金約280万円(返戻率約117%)

低解約返戻金型は払込期間中の返戻率が低いため、満了前の解約は大きな損失となります。

3. 35歳契約・変額終身保険・払込期間60歳まで(市場運用型)

月額保険料:約18,000円、総払込保険料:約540万円

運用好調(年3%想定):60歳返戻金約700万円(返戻率約130%)、70歳返戻金約850万円(返戻率約157%)

運用低調(年0%想定):60歳返戻金約520万円(返戻率約96%)、70歳返戻金約540万円(返戻率約100%)

変額保険は運用成績により返戻金が大きく変動し、元本割れリスクもあるため注意が必要です。

4. 50歳契約・保険金額200万円・終身払い(葬儀費用準備)

月額保険料:約6,000円、総払込保険料:10年で約72万円、20年で約144万円

60歳解約:返戻金約50万円(返戻率約69%)、70歳解約:返戻金約110万円(返戻率約76%)

80歳解約:返戻金約180万円(返戻率約83%)、終身払いは返戻率が低く、解約前提なら不向きです。

5. ドル建て終身保険・30歳契約・払込期間20年

月額保険料:約200ドル(約3万円)、総払込保険料:約48,000ドル(約720万円)

20年後払込満了:返戻金約52,000ドル(返戻率約108%)※為替レート1ドル=150円想定

円換算で約780万円、為替変動により円換算の返戻金が大きく変わるため注意が必要です。

| 契約パターン | 払込満了時返戻率 | 特徴 |

|---|---|---|

| 通常型終身保険 | 104〜110% | 安定した返戻率・保険料やや高め |

| 低解約返戻金型 | 104〜110% | 払込中の返戻率低い・保険料割安 |

| 変額終身保険 | 96〜157%(運用次第) | ハイリスク・ハイリターン |

| 終身払い | 83%程度(20年時点) | 返戻率低い・解約不向き |

| ドル建て終身保険 | 108%程度 | 為替リスクあり・高返戻期待 |

シミュレーションはあくまで目安

実際の返戻金は市場環境や為替レート、保険会社の運用実績により変動します。

保険料シミュレーション

損しない解約タイミングの見極め方

解約返戻金を最大化するには、適切なタイミングでの解約が不可欠です。

ここでは、損しない解約タイミングの判断基準を解説します。

解約タイミングの判断ポイント

1. 払込期間満了後が基本・元本割れを避ける

最も損失を避けられる解約タイミングは、払込期間満了後です。

満了前に解約すると、返戻率が70〜90%程度にとどまり、大きな損失が発生します。

2. 返戻率が100%を超えるタイミングを確認する

設計書で返戻率の推移を確認し、100%を超える年齢を把握しましょう。

多くの商品では、払込満了後5〜10年で返戻率がピークに達するため、その時期を目安に解約を検討します。

3. 税金の影響を考慮して解約時期を選ぶ

解約返戻金が払込保険料総額を超えた場合、差額が一時所得として課税されます。

一時所得には50万円の特別控除があるため、差額が50万円以内なら非課税となります。

4. 保障継続の必要性を家族構成と照らし合わせる

子どもが独立した、住宅ローンが完済したなど、保障の必要性が低下したタイミングが解約の目安です。

一方、相続対策や葬儀費用準備として保障を継続する選択肢もあります。

5. 減額・払済保険への変更も検討する

全額解約ではなく、保険金額を減額したり、払済保険に変更することで、保障を残しつつ一部返戻金を受け取れます。

保障を完全になくしたくない場合は、減額や払済が有効です。

解約は慎重に・複数の選択肢を比較

全額解約、減額、払済、継続のそれぞれのメリット・デメリットを検討しましょう。

実際の体験談│終身保険を解約した方の声

実際に終身保険を解約した方の体験談をご紹介します。

リアルな声から、解約判断のヒントを見つけましょう。

Aさん(55歳・会社員)の場合

30歳で加入した終身保険を60歳払込満了で継続していましたが、老後資金が不安になり65歳で解約しました。

総払込保険料600万円に対し、解約返戻金720万円(返戻率120%)を受け取り、老後資金の一部として活用できました。ただし、差額120万円のうち50万円を超える70万円に対して一時所得税が課税されました。

Bさん(48歳・自営業)の場合

40歳で加入した低解約返戻金型終身保険を、事業資金が必要になり48歳で解約しました。

払込期間65歳までの途中解約だったため、返戻率約75%で大きな損失となりました。もう少し待つべきだったと後悔しています。

Cさん(62歳・主婦)の場合

夫が加入していた終身保険を、子どもの独立を機に払済保険に変更しました。

保険金額は500万円から200万円に減額されましたが、今後の保険料負担がなくなり、葬儀費用分の保障は継続できたため満足しています。

体験談から学ぶ解約のポイント

払込満了後の解約は返戻率が高く、途中解約は大きな損失につながります。

FPに聞く!終身保険の解約返戻金に関するリアルな疑問

実際に解約を検討している方が、気になるポイントをFPに質問しました。

30代女性(飼育歴1年)

解約返戻金はいつから増え始めますか?

スマホdeほけん

多くの商品では契約10〜15年目以降から返戻率が大きく上昇します。払込期間満了後は返戻率100%を超えるケースが多いです。

30代女性(飼育歴1年)

払込満了後すぐに解約すべきですか?

スマホdeほけん

必ずしもそうとは限りません。継続することで返戻率がさらに上昇する商品もあります。保障の必要性と資金ニーズを総合的に判断しましょう。

30代女性(飼育歴1年)

変額終身保険の返戻金はどの程度変動しますか?

スマホdeほけん

市場環境によりますが、運用好調時は150%以上、低調時は90%程度まで変動します。リスクを理解した上で、定期的に運用状況を確認することが重要です。

30代女性(飼育歴1年)

解約返戻金に税金はかかりますか?

スマホdeほけん

払込保険料総額を超えた部分が一時所得として課税対象になります。ただし50万円の特別控除があるため、差額50万円以内なら非課税です。

30代女性(飼育歴1年)

解約と資産形成は両立できますか?

スマホdeほけん

はい、解約返戻金をiDeCoやNISAで運用することで、より効率的な資産形成が可能です。保障が不要なら、運用商品への切り替えも選択肢です。

30代女性(飼育歴1年)

減額や払済保険への変更と全額解約、どちらが有利ですか?

スマホdeほけん

保障の必要性次第です。最低限の保障を残したいなら減額・払済、保障不要で資金が必要なら全額解約が適しています。将来の相続対策も考慮して判断しましょう。

保険料シミュレーション

終身保険の仕組みと受け取れる給付金

終身保険は、死亡保障と資産形成の両方を目的とした保険です。

ここでは、基本的な仕組みと給付金の種類を確認しましょう。

保障内容と払込期間の関係

終身保険では、契約時から死亡保障が開始され、保険料の払込が完了した後も保障は一生涯続きます。

払込期間は契約時に選べ、短期払や終身払が一般的です。

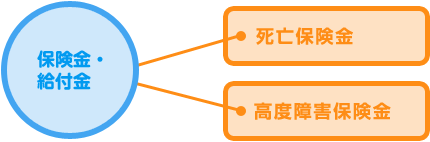

受け取れる主な給付金

終身保険で受け取れる主な給付金は、次の2種類です。

| 給付金の種類 | 給付を受け取れる条件 |

|---|---|

| 死亡保険金 | 被保険者が亡くなった場合 |

| 高度障害保険金 | 所定の高度障害状態に該当した場合 |

これらの給付金は、遺族の生活保障や医療・介護費用に充てることが可能です。

よくある質問 Q&A

Q1. 解約返戻金はいつから増え始めますか?

A. 多くの商品では契約10〜15年目以降から返戻率が大きく上昇します。払込期間満了後は返戻率100%を超えるケースが一般的です。

Q2. 払込満了後すぐに解約すべきですか?

A. 必ずしもそうではありません。継続で返戻率がさらに上昇する商品もあるため、保障の必要性と資金ニーズを総合的に判断しましょう。

Q3. 変額型の返戻金はどの程度変動しますか?

A. 市場環境によりますが、運用好調時は150%以上、低調時は90%程度まで変動します。元本割れリスクもあるため、定期的に運用状況を確認することが重要です。

Q4. 解約返戻金に税金はかかりますか?

A. 払込保険料総額を超えた部分に所得税が課税されます。一時所得には50万円の特別控除があるため、差額50万円以内なら非課税です。

Q5. 解約と資産形成は両立可能ですか?

A. はい。解約返戻金をiDeCoやNISAで運用することで、より効率的な資産形成が可能です。保障が不要なら、運用商品への切り替えも検討しましょう。

まとめ

終身保険の解約返戻金は、契約年数、払込期間、商品タイプによって大きく変動します。払込期間満了前の解約は元本割れリスクが高く、大きな損失につながるため、解約タイミングは慎重に判断する必要があります。

設計書で返戻率の推移を確認し、払込満了後の解約を基本としつつ、税金の影響や保障の必要性も考慮して総合的に判断することが重要です。また、全額解約だけでなく、減額や払済保険への変更も選択肢として検討しましょう。

解約返戻金をiDeCoやNISAなどの資産形成商品と組み合わせることで、経済的な安定と将来資金準備を効率的に実現できます。専門家に相談しながら、最適な保険見直しを進めましょう。

監修者からひとこと

外資系保険会社での営業経験を活かし、現在はお金に関するコラムの執筆を行っています。保険や家計、資産形成など、日々の暮らしに役立つ情報をわかりやすく伝えることを大切にしています。AFPおよび2級ファイナンシャル・プランニング技能士の資格を持ち、実務経験と専門知識の両面から、信頼性の高い情報提供を心がけています。

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

スマホdeほけん編集部監修者

ファイナンシャルプランナー

終身保険の解約返戻金は、長期的な資産形成手段として有効ですが、短期解約は大きな損失につながります。払込期間満了後の解約が基本であり、返戻率が100%を超えるタイミングを見極めることが重要です。

また、解約返戻金には税金がかかる場合があるため、一時所得の特別控除50万円を活用し、税負担を最小限に抑える工夫も必要です。保障の必要性が低下した場合は、減額や払済保険への変更も検討し、柔軟に保険を見直すことで、家計と老後資金のバランスを最適化できます。専門家に相談しながら、納得のいく判断を行いましょう。