スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

「持病があると保険に入れないって本当?」「どんな病気だと加入を断られるの?」「一度断られたらもう保険には入れない?」そんな不安を抱えていませんか?

健康状態に不安がある方にとって、保険加入は大きなハードルに感じられます。実際、がん・心疾患・脳血管疾患・糖尿病・精神疾患などの病歴があると、通常の保険では加入が難しいケースが多いです。

しかし、すべての保険が加入できないわけではありません。引受基準緩和型保険(緩和型保険)や無選択型保険など、持病があっても加入できる選択肢が存在し、適切な告知と保険選びで保障を確保できる可能性があります。

この記事では、保険に入れない病気の一覧、加入困難な理由、引受緩和型保険での加入方法、告知のポイントまで、FP監修のもと詳しく解説します。

保険に入れない・加入困難な病気一覧と理由

保険会社は、加入希望者の健康状態を審査し、リスクが高いと判断される病気歴があると加入を制限します。

ここでは、加入が困難とされる病気の一覧と、その理由を詳しく解説します。

保険加入が困難な病気カテゴリ

1. がん(悪性新生物)・再発や転移リスクが高い

がん(肺がん・乳がん・胃がん・大腸がん・白血病など)は、再発や転移のリスクが高いため、保険加入が最も困難な病気の一つです。

特に、治療終了から5年以内は通常の保険への加入がほぼ不可能とされています。ただし、完治から5年以上経過し、再発がない場合は加入できる可能性があります。

2. 心疾患(心筋梗塞・狭心症・心不全)・突然死リスク

心筋梗塞、狭心症、心不全などの心疾患は、突然死や重度障害のリスクが高いため、保険加入が困難です。

特に、発症から5年以内、またはステント留置やバイパス手術後は通常の保険への加入が難しいです。安定期が続いていれば、条件付きで加入できる場合もあります。

3. 脳血管疾患(脳梗塞・脳出血)・再発と後遺症の懸念

脳梗塞、脳出血、くも膜下出血などの脳血管疾患は、再発リスクと後遺症(麻痺、言語障害など)の懸念があります。

発症から5年以内は加入が困難で、後遺症が残っている場合はさらに厳しいです。ただし、リハビリで改善し、安定期が続いていれば可能性があります。

4. 糖尿病(特にインスリン治療中)・合併症リスク

糖尿病は、網膜症、腎症、神経障害、心血管疾患などの合併症リスクが高いため、保険加入が制限されます。

特に、インスリン治療中やHbA1cが高い状態では通常の保険への加入が難しいです。食事療法や内服薬でコントロールできていれば、条件付きで加入できることもあります。

5. 精神疾患(統合失調症・双極性障害・重度うつ病)

統合失調症、双極性障害、重度うつ病などの精神疾患は、入院や自殺リスクが評価されるため、生命保険への加入が困難です。

通院中や服薬中の場合は特に厳しく、完治から5年以上経過していることが条件となることが多いです。

| 病気カテゴリ | 具体的な病名 | 加入困難の理由 |

|---|---|---|

| がん | 肺がん・乳がん・胃がん・白血病など | 再発や転移のリスクが高い |

| 心疾患 | 心筋梗塞・狭心症・心不全 | 突然死や重度障害の可能性 |

| 脳血管疾患 | 脳梗塞・脳出血・くも膜下出血 | 再発リスクや後遺症の懸念 |

| 糖尿病 | インスリン治療が必要な糖尿病 | 合併症リスクが高い |

| 精神疾患 | 統合失調症・双極性障害・重度うつ病 | 入院や自殺リスクの評価 |

| 自己免疫疾患 | 全身性エリテマトーデス(SLE)・リウマチ | 進行性の症状と治療継続性 |

| 肝疾患 | 肝硬変・慢性肝炎(B型・C型) | 肝がんへの進行リスク |

| 腎疾患 | 慢性腎不全・人工透析 | 生命維持治療の継続性 |

診断時期と完治証明がカギ

一定期間完治や安定状態が続いていれば、通常の保険への加入審査が通る場合もあります。

保険料シミュレーション

保険料シミュレーション

持病があっても加入できる保険の種類と選び方

通常の保険では加入が難しくても、引受基準緩和型保険や無選択型保険など、持病があっても加入できる選択肢があります。

ここでは、それぞれの特徴と選び方を解説します。

持病があっても加入できる保険の種類

1. 引受基準緩和型医療保険(緩和型保険)・告知項目が少ない

引受緩和型医療保険は、告知項目が通常の保険より大幅に少なく、持病があっても加入しやすい保険です。

告知項目は一般的に3〜5項目程度で、「過去3カ月以内の入院・手術の推奨」「過去2年以内の入院歴」などが中心です。保険料は通常型の1.5〜2倍程度高くなりますが、保障内容は充実しています。

2. 無選択型保険・告知不要だが保障内容に制限

無選択型保険は、告知が一切不要で、健康状態に関わらず誰でも加入できる保険です。

ただし、保険料が非常に高く、保障内容に制限(加入後一定期間は給付金削減など)が多いため、最後の選択肢として検討しましょう。

3. 条件付き契約・特定疾病不担保や保険料割増

通常の保険でも、特定の疾病を保障対象外とする「特定疾病不担保」や、保険料を割増する「保険料割増」の条件で加入できる場合があります。

例えば、糖尿病の合併症のみ不担保とする条件で、他の疾病は通常通り保障されるケースです。

4. 団体保険・職場や団体経由で加入しやすい

職場や団体が提供する団体保険は、個別審査が緩やかまたは不要なケースが多く、持病があっても加入できることがあります。

保険料も割安で、退職後も継続できる場合があるため、まず確認しましょう。

5. 少額短期保険・保障額は少ないが審査が緩い

少額短期保険は、保障額が少額(死亡保険金300万円以下など)で保障期間が1〜2年の保険です。

審査が緩やかで、持病があっても加入しやすく、更新も可能です。ただし、長期的な保障には向きません。

| 保険タイプ | メリット | デメリット |

|---|---|---|

| 引受基準緩和型保険 | 告知項目が少なく加入しやすい | 保険料が通常の1.5〜2倍 |

| 無選択型保険 | 告知不要で誰でも加入可能 | 保険料が非常に高く保障制限多い |

| 条件付き契約 | 通常の保険に近い保障内容 | 特定疾病が不担保または保険料割増 |

| 団体保険 | 審査が緩く保険料も割安 | 退職後の継続が制限される場合も |

| 少額短期保険 | 審査が緩く更新可能 | 保障額が少なく長期保障に不向き |

持病の種類と状態で選択肢が変わる

自分の健康状態に合った保険を選ぶため、複数社への相談と比較が重要です。

保険料シミュレーション

実際の体験談│持病があっても保険に加入できた方の声

実際に持病がありながら保険に加入できた方の体験談をご紹介します。

リアルな声から、保険選びのヒントを見つけましょう。

Aさん(48歳・会社員)の場合

5年前に乳がんの治療を受け、通常の医療保険は全て断られました。

保険ショップで相談したところ、引受基準緩和型医療保険に月額7,500円で加入できました。がんの再発は不担保ですが、他の病気には対応しており、安心感が得られました。

Bさん(55歳・自営業)の場合

10年前に心筋梗塞を発症し、ステント留置術を受けました。完治から5年以上経過していたため、通常の生命保険に申し込みましたが審査で断られました。

その後、心疾患のみ5年間不担保とする条件付き契約で通常型保険に加入できました。保険料も通常とほぼ同じで満足しています。

Cさん(42歳・パート勤務)の場合

糖尿病でインスリン治療中のため、通常の保険はすべて断られました。

職場の団体保険に加入でき、月額2,500円で入院給付金5,000円の保障を確保できました。審査がほぼなく、持病があっても加入できて助かりました。

体験談から学ぶ加入のポイント

完治からの経過年数、複数社への相談、団体保険の活用が加入成功の鍵です。

FPに聞く!持病と保険加入に関するリアルな疑問

実際に持病がある方が、気になるポイントをFPに質問しました。

30代男性

がん経験者でも加入できる保険はありますか?

スマホdeほけん

はい、引受緩和型医療保険なら加入できる可能性があります。治療終了から5年以上経過し、再発がない場合は通常の保険に加入できるケースもあります。

30代男性

通院中でも加入可能な保険は存在しますか?

スマホdeほけん

引受基準緩和型保険なら、通院中でも告知項目に該当しなければ加入可能です。「過去3カ月以内の入院・手術推奨」に該当しなければ審査が通ることが多いです。

30代男性

精神疾患でも保障を受けられる方法は?

スマホdeほけん

精神疾患は通常の保険では厳しいですが、引受緩和型医療保険や団体保険なら可能性があります。完治から5年以上経過していれば、通常の保険に加入できるケースもあります。

30代男性

保険加入を断られた場合の対処法は?

スマホdeほけん

複数社への申し込み、完治証明書の提出、引受基準緩和型保険への切り替えを検討しましょう。保険会社ごとに審査基準が異なるため、諦めずに複数社に相談することが重要です。

30代男性

家族の保険に自分を追加できますか?

スマホdeほけん

団体保険や家族型プランなら、状況によっては可能です。ただし、個別審査が必要な場合もあるため、保険会社に確認しましょう。

30代男性

告知で嘘をついたらどうなりますか?

スマホdeほけん

告知義務違反となり、将来の給付金が支払われない、契約解除となるリスクがあります。必ず正確に告知し、不明点は保険会社に確認してください。

保険料シミュレーション

公的医療保障の限度と医療保険の必要性

「公的医療保険があるから医療保険はいらないのでは?」と考える方もいます。しかし、実際に医療費を自己負担する金額には上限があるものの、カバーしきれない費用も少なくありません。

まずは高額療養費制度の仕組みを理解し、医療保険でどの部分を補うべきか明確にすることが重要です。

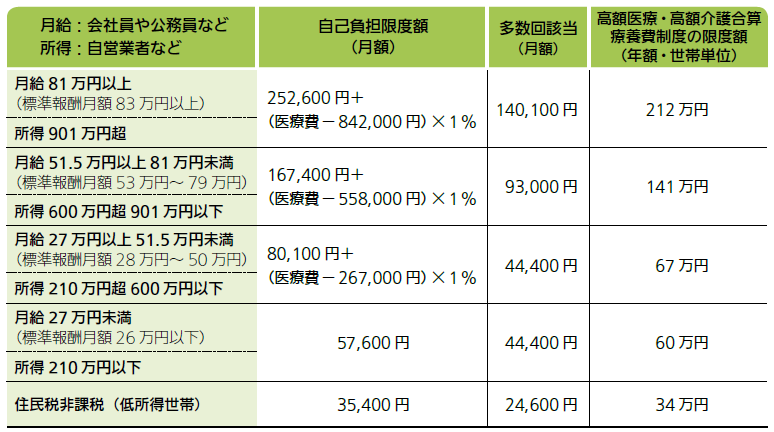

高額療養費制度の自己負担限度額

日本の健康保険制度では、所得に応じて毎月の自己負担限度額が設定されています。これにより、一定額を超えた医療費については公的保険がカバーします。

例えば、年収600万円程度の方は月額約8万円、それ以上の所得層は最大約25万円の自己負担が必要です。

多数回該当と年間の自己負担上限

過去12カ月以内に高額療養費の支給が3回以上あった場合、4回目以降は自己負担額がさらに軽減されます(多数回該当)。

また、「高額医療・高額介護合算療養費制度」により、世帯ごとに年間の負担額にも上限があります。

公的保障でカバーできない費用

高額療養費制度では入院や手術の基本的な費用が抑えられますが、差額ベッド代、先進医療費、通院交通費、治療による収入減少などは自己負担です。

これらの費用を補う手段として、医療保険や特約が重要な役割を果たします。

よくある質問 Q&A

Q1. がん経験者でも加入できる保険はありますか?

A. はい、引受基準緩和型医療保険や、治療終了から5年以上経過し再発がない場合は通常の保険に加入できる可能性があります。

Q2. 通院中でも加入可能な保険は存在しますか?

A. はい、引受基準緩和型保険なら、告知項目に該当しなければ通院中でも加入可能です。「過去3カ月以内の入院・手術推奨」に該当しなければ審査が通ることが多いです。

Q3. 精神疾患でも保障を受けられる方法は?

A. 引受基準緩和型保険や団体保険なら可能性があります。完治から5年以上経過していれば、条件付きで通常の保険に加入できるケースもあります。

Q4. 保険加入を断られた場合の対処法は?

A. 複数社への申し込み、完治証明書の提出、引受基準緩和型保険への切り替えを検討しましょう。保険会社ごとに審査基準が異なります。

Q5. 家族の保険に自分を追加できますか?

A. 団体保険や家族型プランなら、状況によっては可能です。ただし、個別審査が必要な場合もあるため、保険会社に確認しましょう。

まとめ

保険に入れない病気があっても、完全に保障を諦める必要はありません。引受基準緩和型保険、無選択型保険、団体保険、条件付き契約など、持病があっても加入できる選択肢が存在します。

重要なのは、正確な告知と自分の健康状態に合った保険選びです。複数社への相談、完治証明書の活用、保険料と保障内容のバランスを考慮し、最適な保険を見つけましょう。また、完治から一定期間が経過すれば通常の保険への加入も可能になる場合があるため、定期的な見直しも大切です。

専門家に相談しながら、自分に合った保障を無理なく確保し、将来の安心を手に入れましょう。

監修者からひとこと

外資系保険会社での営業経験を活かし、現在はお金に関するコラムの執筆を行っています。保険や家計、資産形成など、日々の暮らしに役立つ情報をわかりやすく伝えることを大切にしています。AFPおよび2級ファイナンシャル・プランニング技能士の資格を持ち、実務経験と専門知識の両面から、信頼性の高い情報提供を心がけています。

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

スマホdeほけん編集部監修者

ファイナンシャルプランナー

持病があっても保険に加入できる選択肢は増えています。特に引受基準緩和型保険は、告知項目が少なく、多くの方が加入できる可能性があります。ただし、保険料が割高になることや、特定の疾病が不担保となるケースがあるため、加入前に保障内容を十分に確認することが重要です。

また、告知義務違反は将来の給付トラブルにつながるため、必ず正確に告知してください。完治から一定期間が経過している方は、医師の診断書を活用することで通常型保険への加入も可能になる場合があります。複数社への相談と比較検討を行い、自分に合った保険を選びましょう。