スマホdeほけん編集部監修者

ファイナンシャルプランナー

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

ニュースで話題の「老後2000万円問題」を聞き、自分の老後資金はいくら必要なのか不安に感じる人は少なくありません。

本記事はFP監修の視点で、必要額の考え方と計算手順、NISA・iDeCo・変額保険の使い分けを体系化。家計の現実と両立する準備方法をやさしく解説します。

さらに、保障と資産形成を同時に実現できる変額保険についても詳しくご紹介します。

老後2000万円問題の正体:数字の根拠と前提を整理

まずは「毎月の不足額×年数」という基本式を押さえましょう。

平均モデルの不足があなたに当てはまるとは限りません。夫婦の働き方・年金額・住居形態・寿命で必要額は大きく変わります。

自分基準で再計算することが大切です。まずは老後資金が不足する原因と、その前提条件を詳しく見ていきましょう。

まず確認する前提条件(必要額が変わる5因子)

1. 夫婦の就労形態と年金加入歴

共働き厚生年金か、自営業で国民年金中心かで年金受取は大きく変わります。

見込み額を年金定期便で確認しましょう。加給年金や振替加算の有無も影響します。見落としがちな加算要件は早めに点検を。

2. 住居費(持家/賃貸・修繕費)

持家でも固定資産税・修繕・保険が続きます。

賃貸は更新料や家賃上昇に備えが必要です。リフォームや建替えを見込むなら、別枠で長期積立を設定しましょう。

3. 医療・介護リスクと自己負担

高額療養費で一定の上限はありますが、介護は総額が膨らみがちです。

自己負担2割となるケースも想定しましょう。民間保険や貯蓄での備え方を家計と相談し、過不足のない保障を選びます。

4. 寿命仮定と受給開始年齢

長生きリスクは最大の不確実性です。

繰下げ受給で年金を増額する代わりに、ブリッジ資金を持つ必要があります。人生100年時代を前提に、余裕を持った年数を置いて計画しましょう。

5. 物価上昇と運用利回り

インフレで支出は増えます。実質利回りで考え、現金の持ち過ぎを避ける設計が重要です。

期待利回りは控えめに設定し、分散投資でぶれを小さくしましょう。

注意ポイント

平均モデルの「2000万円」は目安に過ぎません。あなたの家計データで不足額を再計算し、準備額を個別化しましょう。

老後2000万円問題が生まれた背景と金融庁レポートの内容

2019年に金融庁が公表したレポートが「老後2000万円問題」の発端です。

ここでは、レポートの内容と背景、実際の不足額の計算根拠を詳しく解説します。

正しい理解が、適切な準備の第一歩です。

老後2000万円問題の背景

1. 金融庁レポートの概要

2019年6月、金融庁が「高齢社会における資産形成・管理」に関するレポートを公表しました。

このレポートで、老後30年間で約2000万円の資金不足が生じるという試算が示されました。

2. 夫婦の平均的な支出と年金収入

レポートでは、夫65歳・妻60歳の夫婦が無職世帯となった場合、毎月の平均支出は約26.4万円、年金収入は約20.9万円と試算されました。

この差額、月約5.5万円が不足額となります。

3. 毎月の不足額と30年間の累計

毎月5.5万円の不足額を30年間(360か月)累積すると、約1980万円になります。

これが「老後2000万円問題」の根拠です。あくまで平均モデルの試算であり、個々の家計で大きく異なります。

4. レポートが前提とした家族構成

レポートの前提は、夫婦二人世帯で持家、住宅ローン完済済み、子供は独立済みというモデルです。

賃貸住宅や単身世帯、介護費用が多い家庭では、不足額はさらに増える可能性があります。

5. 問題視された理由と国民の反応

レポート公表後、「年金だけでは暮らせない」という不安が広がり、政府も対応に追われました。

しかし、実際には個々の家計で不足額は大きく異なるため、自分基準での計算が重要です。

6. 実際の不足額は人それぞれ

共働き厚生年金の夫婦なら不足額は少なく、自営業や国民年金のみの場合は不足が大きくなります。

また、持家か賃貸か、医療・介護費の備えがあるかによっても変わります。

7. 自分の不足額を計算する重要性

「2000万円」という数字に惑わされず、自分の家計データで不足額を計算しましょう。

次のセクションで、具体的な計算手順を詳しく解説します。

必要額の出し方:5ステップで”わが家の不足額”を見える化

必要額は「老後の支出−年金等の収入+イベント費」の総和です。

家計簿レベルの精度で十分です。以下のステップで、今日から30分で試算できます。数値は年に一度更新しましょう。

自分の家計を見える化することで、具体的な準備目標が明確になります。

1. 老後の月間支出を仮置き

現役時の支出から税・社保を除き、生活費を調整します。

持家か賃貸かで住居費を変えましょう。趣味や旅行などのゆとり費は、初期10年間を手厚く見積もるのがコツです。

2. 年金見込額・就労収入を反映

年金定期便とシミュレーターで見込みを反映します。

繰上げ・繰下げのシナリオも比較しましょう。パート収入は健康や介護との両立を考え、無理のない前提を置きます。

3. イベント費(住宅・旅行・介護)を加算

住宅修繕、車買替、海外旅行、子への援助、介護費を別立てで計上します。

時期と金額を年単位で置きましょう。医療・介護は幅を持たせ、複数ケースでの試算が安心です。

4. 不足×年数で総額を算出

不足額に寿命仮定の年数を掛けて、必要な準備額を出します。

安全余裕を10〜20%加えると安心です。夫婦いずれかの長寿シナリオを採用し、下振れを防ぎます。

5. インフレ・利回りの感度を確認

物価上昇率と運用利回りを1%刻みで変化させ、必要額の増減を可視化します。

意思決定がぶれにくくなります。過度な楽観値は禁物です。控えめな前提を採用しましょう。

年収別・家族構成別の老後資金シミュレーション

「自分の場合、いくら必要なの?」という疑問にお答えするため、年収別・家族構成別のシミュレーションをご紹介します。

あくまで目安ですが、事前に金額をイメージしておくことで具体的な準備計画を立てられます。

| 家族構成・年収 | 老後の月間不足額 | 30年間の総不足額(目安) |

|---|---|---|

| 共働き・世帯年収600万円 | 約3万円 | 約1,080万円 |

| 共働き・世帯年収800万円 | 約4万円 | 約1,440万円 |

| 片働き・年収500万円 | 約5万円 | 約1,800万円 |

| 片働き・年収700万円 | 約6万円 | 約2,160万円 |

| 自営業・世帯年収500万円 | 約8万円 | 約2,880万円 |

共働きで厚生年金に加入している場合、年金受給額が多いため不足額は小さくなります。

一方、自営業で国民年金のみの場合、不足額は大きくなる傾向があります。

シミュレーションのポイント

上記はあくまで目安です。住居費・医療費・介護費・趣味費用などを加味し、自分の家計で再計算しましょう。

制度と商品の使い分け:NISA・iDeCo・変額保険の実務

非課税制度と保険を組み合わせると、税優遇と保障を両取りできます。

役割を明確にしましょう。積立は自動化し、家計の波に影響されない仕組みをつくると継続しやすくなります。

ここでは、NISA・iDeCo・変額保険の特徴と使い分けを詳しく解説します。

制度と商品の使い分け

1. 新NISAの特徴と活用方法

つみたて枠でインデックス中心に分散します。成長枠はリスク許容度と相談し、割合を小さく始めましょう。

非課税・無期限を生かし、リバランスでリスク管理を徹底します。

2. iDeCoの特徴と活用方法

所得控除と運用益非課税、受取時の控除が魅力です。

60歳まで引き出せない制約を逆に活用しましょう。退職時点の税制も見据え、受取方法を事前に検討すると効果が高まります。

3. 変額保険の特徴とメリット

変額保険は、保障と資産形成を一体化できる商品です。

死亡保障を確保しながら、運用成果によって解約返戻金や保険金が増減する仕組みです。長期・分散・低コストの原則で設計し、過度な期待利回りは避けます。

変額保険の最大のメリットは、万が一のときに家族へ保険金を残せることです。NISA やiDeCoには死亡保障がないため、変額保険で補完することで、保障と資産形成を同時に実現できます。

4. 変額保険が向いている人

変額保険は、以下のような方に特におすすめです。

・死亡保障を確保しながら老後資金を準備したい方

・長期的な資産形成を目指したい方

・NISAやiDeCoだけでは不安な方

・保障と運用を一体化して管理したい方

変額保険は解約控除や為替・市場リスクを理解し、ポートフォリオのサブとして使うのが賢明です。

5. NISA・iDeCo・変額保険の比較表

| 特徴 | メリット | 注意点 |

|---|---|---|

| 新NISA | 非課税・無期限で運用 | 元本保証はない |

| iDeCo | 所得控除と非課税 | 60歳まで引き出せない |

| 変額保険 | 保障と運用の両立 | 手数料と市場リスク |

6. 3つを組み合わせる最適戦略

NISAで流動性、iDeCoで節税、変額保険で保障と長期積立を補完する組み合わせが理想的です。

例えば、NISA年間120万円+iDeCo月2万円+変額保険月1万円といった配分で、バランスの取れたポートフォリオを構築できます。

7. 積立の自動化で継続力を高める

給料日翌日に自動で積立される設定にします。

先取り貯蓄が継続の最大の秘訣です。増額設定やボーナス積立を活用し、目標到達を前倒ししましょう。

実務メモ

制度は組み合わせが鍵です。NISAで流動性、iDeCoで節税、変額保険で保障と長期積立を補完しましょう。

変額保険の仕組みと選び方を詳しく解説

変額保険は、保障と資産形成を同時に実現できる魅力的な商品です。

ここでは、変額保険の仕組み、メリット・デメリット、選び方を詳しく解説します。

正しい理解が、適切な商品選びにつながります。

変額保険の基礎知識

1. 変額保険の仕組みと特徴

変額保険は、保険料の一部を特別勘定で運用し、運用成果によって解約返戻金や保険金が変動する保険です。

死亡保障は最低保証があり、運用がマイナスでも一定の保険金を受け取れます。

2. 変額保険のメリット

・死亡保障を確保しながら資産形成ができる

・運用成果が好調なら解約返戻金が増える

・長期運用で複利効果を期待できる

・生命保険料控除で税制優遇を受けられる

3. 変額保険のデメリットと注意点

・運用成果が悪いと解約返戻金が減る

・解約控除があり、早期解約は損

・手数料がかかる(保険関係費用・運用関係費用)

・市場リスクと為替リスクを負う

4. 変額保険の種類(終身型・有期型)

変額保険には、終身型と有期型があります。

終身型は生涯保障が続き、有期型は一定期間の保障です。老後資金準備なら終身型がおすすめです。

5. 運用先の選び方(株式・債券・バランス型)

運用先は、株式型・債券型・バランス型などから選べます。

リスク許容度と年齢に応じて、若いうちは株式中心、退職が近づいたら債券中心に変更するのが一般的です。

6. 保険料の目安と設定方法

変額保険の保険料は、年齢・性別・保険金額・運用先によって異なります。

目安として、月額1万円〜3万円程度が一般的です。家計の10〜15%以内に抑えるのが無理のない範囲です。

7. 加入時の注意点と見直しタイミング

加入時は、保険金額・保険期間・運用先を慎重に選びましょう。

年に1回は運用成果を確認し、必要に応じて運用先を変更(スイッチング)することで、リスク管理ができます。

変額保険の加入体験談|実際に助けられたケース

実際に変額保険に加入していた方々の体験談をご紹介します。

具体的なケースを知ることで、変額保険がどのように役立つのかがイメージしやすくなります。

体験談1:Hさん(45歳・会社員)のケース|夫の死亡で保険金3000万円を受取

Hさんの夫は40歳のときに変額保険(保険金3000万円)に加入していました。

45歳で突然の病気で亡くなりましたが、変額保険から3000万円の保険金を受け取ることができました。

Hさんは「NISAやiDeCoだけでは保障がなく、変額保険に入っていて本当に助かりました」と語ります。

体験談2:Iさん(50歳・自営業)のケース|運用成果で解約返戻金が増加

Iさんは35歳のときに変額保険(終身型・月額2万円)に加入し、15年間積み立てました。

運用成果が好調で、解約返戻金が払込保険料総額の約1.3倍に増えました。

Iさんは「変額保険で保障と資産形成を両立でき、老後資金の一部を準備できました」と満足しています。

体験談3:Jさん(42歳・主婦)のケース|NISA・iDeCo・変額保険の3点セットで安心

Jさんは、NISA・iDeCo・変額保険の3つを組み合わせて老後資金を準備しています。

NISAで流動性、iDeCoで節税、変額保険で保障を確保し、バランスの取れたポートフォリオを構築しました。

Jさんは「3つを使い分けることで、リスクを分散でき安心して積み立てられます」と話します。

今日からできる家計アクション:固定費×収入×積立の三位一体

収支の改善は複利より早く効きます。

まず固定費を削り、余剰を自動積立に回します。副業や昇給での増収は、積立比率を引き上げる好機です。生活レベルを上げ過ぎないのがコツです。

ここでは、今日から実践できる家計改善アクションを具体的に解説します。

1. 固定費の見直し

通信・保険・サブスク・住居費を中心に、年間の固定費を棚卸しします。

重複保障の削減は効果が高いです。保険は就業不能保険や医療保険の設計を軽量化し、必要保障額に合わせて最適化しましょう。

2. 収入の底上げ

副業・資格・配置転換で収入源を多様化します。

増えた収入は自動で積立口座へ流す仕組みが有効です。手取りが増えた時こそ、生活費を据え置きにして貯蓄率を上げましょう。

3. 積立の仕組み化

給料日翌日に自動で積立される設定にします。

先取り貯蓄が継続の最大の秘訣です。増額設定やボーナス積立を活用し、目標到達を前倒ししましょう。

4. 家計簿アプリで収支を見える化

家計簿アプリを使えば、収支が一目でわかります。

無駄な支出を発見しやすく、改善ポイントが明確になります。月に1回は収支を振り返りましょう。

5. ボーナスを全額積立に回す

ボーナスは臨時収入として全額積立に回すのが理想です。

生活費に使わず、老後資金やイベント費用の積立に充てることで、目標達成が加速します。

6. 副業収入を老後資金に充てる

副業収入は、生活費とは別に老後資金の積立に充てましょう。

月3万円の副業収入を10年間積み立てると、約360万円(運用益除く)になります。

7. 年に1回の家計見直しを習慣化

年に1回は家計全体を見直し、固定費の削減余地や積立額の調整を行いましょう。

ライフイベントや収入変動に応じて、柔軟に計画を修正することが重要です。

FPに聞く!老後資金・変額保険・傷病手当金のリアル

収入ダウンのリスクに備えると、老後資金計画は安定します。

読者の疑問をFPにぶつけました。

30代女性

老後資金の積立は何から始めれば良いですか?

スマホdeほけん

つみたてNISAで国際分散のインデックスから始め、iDeCoで節税を上乗せします。変額保険は保障を兼ねる補助的な位置づけが妥当です。

30代女性

変額保険は本当に必要ですか?

スマホdeほけん

NISAやiDeCoには死亡保障がないため、家族への保障を確保したい方には変額保険が有効です。保障と資産形成を同時に実現できるメリットがあります。

30代女性

変額保険の運用先はどう選べばいいですか?

スマホdeほけん

若いうちは株式中心、退職が近づいたら債券中心に変更するのが一般的です。年に1回は運用成果を確認し、必要に応じてスイッチングを行いましょう。

30代女性

傷病手当金はどのくらい受け取れますか?

スマホdeほけん

標準報酬月額の約3分の2が日額で支給され、通算1年6か月が上限です。復職や休職を挟んでも通算でカウントされます。

30代女性

傷病手当金だけで住宅ローン返済は足りますか?

スマホdeほけん

手取りより減るため不足しがちです。就業不能保険や生活防衛資金でブリッジし、固定費も同時に見直しましょう。

30代女性

物価が上がる中での現金比率はどれくらい?

スマホdeほけん

生活防衛資金として6〜12か月分を現金で確保し、残りは分散投資へ。現金の持ち過ぎは実質目減りのリスクになります。

30代女性

変額保険とNISA、どちらを優先すべきですか?

スマホdeほけん

まずはNISAで老後資金の基礎を作り、保障が必要な場合に変額保険を追加するのが現実的です。両方を組み合わせることで、保障と資産形成を両立できます。

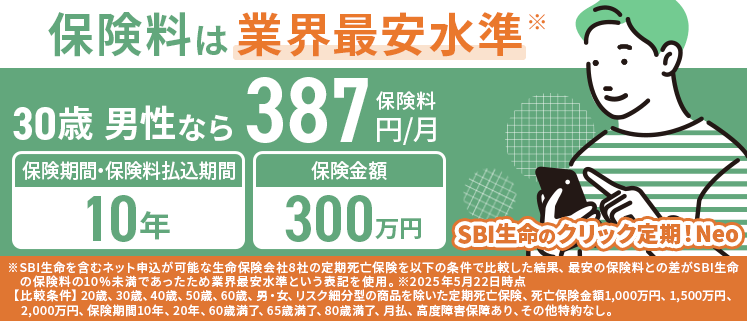

保険料シミュレーション

保険料シミュレーション

Q&A:老後資金・変額保険のよくある疑問をサクッと解決

Q1. 本当に2000万円で足りますか?

A. 家計次第です。持家・共働きなら不足は小さく、自営業や賃貸では不足が大きくなりがちです。わが家基準で再計算しましょう。イベント費や介護費を別立てで見積もると必要額が明確になります。

Q2. 何歳から準備を始めれば間に合いますか?

A. 今が最速です。期間が長いほど複利が働き、月1万円の積立でも大きな差になります。増額設定とボーナス併用で、遅れを取り戻す戦略も有効です。

Q3. 投資がこわいのですが、損を減らす方法は?

A. 低コストのインデックスを長期・分散・積立で保有します。一括投資や集中投資を避けると下落耐性が上がります。年1回のリバランスでリスクを一定に保ちましょう。

Q4. iDeCoは60歳まで引き出せないのが不安です

A. だからこそ老後資金の”強制貯蓄”として機能します。流動性はNISAと現金で確保する設計が安心です。受取方法の最適化で税負担も抑えられます。

Q5. 変額保険は本当に必要ですか?

A. 家族への保障を確保したい方には有効です。NISAやiDeCoには死亡保障がないため、変額保険で保障と資産形成を両立できます。全体の一部で活用するのが現実的です。

Q6. 変額保険の手数料は高いですか?

A. 保険関係費用と運用関係費用がかかりますが、保障と資産形成を一体化できるメリットがあります。低コストの商品を選び、長期運用で手数料の影響を薄めましょう。

Q7. 変額保険はいつ解約すればいいですか?

A. 老後資金が必要になったタイミングや、保障が不要になったタイミングで解約を検討します。解約控除がなくなる時期を確認し、損をしないタイミングで解約しましょう。

保険料シミュレーション

まとめ:必要額は”わが家基準”で再計算し、変額保険で保障と資産形成を両立

老後2000万円は平均モデルの目安に過ぎません。

あなたの家計で不足額を算出し、NISA・iDeCo・変額保険を適材適所で使い分けましょう。固定費の見直しと自動積立で土台を固めれば、老後資金づくりは着実に前進します。

変額保険は、保障と資産形成を同時に実現できる魅力的な選択肢です。NISAやiDeCoには死亡保障がないため、家族への保障を確保したい方には特におすすめです。3つを組み合わせることで、バランスの取れたポートフォリオを構築し、安心して老後を迎えましょう。迷うときはプロの第三者に相談して精度を高めましょう。

監修者からひとこと

外資系保険会社での営業経験を活かし、現在はお金に関するコラムの執筆を行っています。保険や家計、資産形成など、日々の暮らしに役立つ情報をわかりやすく伝えることを大切にしています。AFPおよび2級ファイナンシャル・プランニング技能士の資格を持ち、実務経験と専門知識の両面から、信頼性の高い情報提供を心がけています。

保有資格

AFP・2級FP技能士

専門分野・得意分野

生命保険・社会保障・金融全般に精通。保険業界での実務経験をもとに、ユーザー目線で正確かつ中立的な情報発信を行っています。

スマホdeほけん編集部監修者

ファイナンシャルプランナー

老後資金の準備は、早く始めるほど有利です。NISA・iDeCo・変額保険を適切に組み合わせることで、税優遇と保障を両立できます。特に変額保険は、死亡保障を確保しながら資産形成ができるため、家族への保障を重視する方におすすめです。

固定費の見直しと自動積立を習慣化し、年に1回は家計全体を見直すことで、目標達成に近づけます。不安なときは、FPなどの専門家に相談し、自分に合った準備計画を立てましょう。